分享理财方法之三:储蓄型保险

上一篇帖子没找到受到这么多人的关注,现在来写写保险,银行推销保险是不是很多人都会很反感但是其实也有好的只是大家要分清楚自己的需求还有产品的收益率。我曾经也在银行买到过收益率很高德产品,但是年轻的时候不懂得要在收益率高的时候锁定高收益。

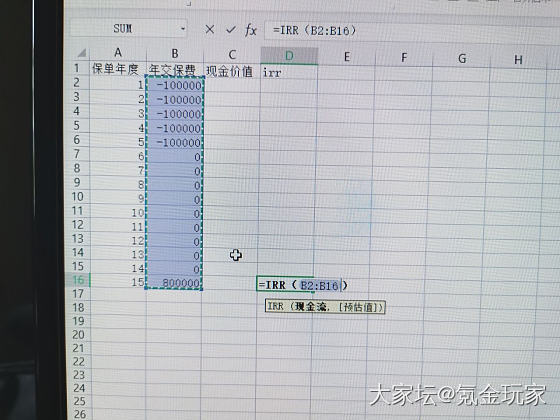

上次7-10没有“抢到”3.37的国债,我就在研究怎么买到收益率差不多又可以长期复利的产品。这里我先教大家算一下irr,什么是irr请自行百度。

下面我演示一下怎么算irr,演示案例前5年每年交10万,交5年,中间现金流都是0,第十五年末取出80万,所以在excel里用irr的公式计算就是4%,意思就是这15年用4%收益率计息的效果,所以保险一定要用irr来比较不要看单利。

按照这个方法可以比较十年上的年金险,增额终身寿等产品是不是真的能达到你想要的收益。

不过买保险和存款还是有很多不同

第一:目前存款最长期限5年,五年到期后是按照当时的收益率继续存,面临再投资收益下降的问题。

第二:买储蓄类保险要做好长期的规划,比如每年投5年的保险到第五年末才刚刚保本,保险就是让你长期可以锁定收益但是要看清现金价值,现金价值才是你退保可以拿到的金额,所以中途退保都是有损失的,我觉得是一个很好的强制储蓄的手段,但是不适合比较年轻的人把大部分的钱投进去,因为中途可能需要买房买车等。

第三:比较适合10-20年以后有确定用途的人群,比如教育金,养老金。但是买之前算好收益率比较产品,我看了一些年金险irr都不到3真的能到3.5的可能也要到80和85岁才能到。

总得来说,这部分可以作为家庭的配置,但是储蓄类产品因为回本慢所以不建议拉长时间,年交5年的要优于10年的,特别是年龄已经比较大的要选择缴费时间短的,相当于早交钱早拿利息早回本。如果分10年交的相当于要等第十年末的现金价值才能超过交的保费,那这个获取复利的时间太长了。

- 1. 用户在珠宝大家坛发布的内容仅为发布者个人的立场或观点,并不代表珠宝大家坛的立场或观点。作为内容的发布者,需自行对所发布内容负责,因发布内容引发的一切纠纷,由该内容的发布者承担全部法律及连带责任。珠宝大家坛不承担任何法律及连带责任。

2. 关于侵权:请阅读使用协议中的侵权举报条款,此为官方的侵权投诉唯一渠道,其他渠道视为无效申请。该服务为免费,大家坛拒绝任何性质的有偿删帖,不会和任何公关公司合作。

3. 本站为珠宝网站,请各位坛友不要在本站谈论政治和社会性话题,更不能攻击政府,否则后果非常严重,请务必遵守。